市たばこ税について

市たばこ税の納税義務者

市たばこ税は、たばこの製造者や卸売販売業者等が小売販売業者に売り渡したときににかかる税金です。

市たばこ税を納める納税義務者は、卸売販売業者等です。ただし、市たばこ税は、たばこの価格に含まれているので実際に市たばこ税を負担するのは、たばこの購入者です。

申告と納税の方法

卸売販売業者等が毎月の売渡し分を翌月末日までに申告納付します。

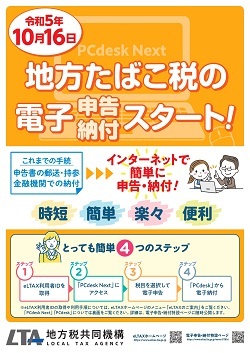

※令和5年10月16日(月)から、インターネットを利用した地方税ポータルシステム(eLTAX)による電子申告、納付が可能となります。

詳しくは、eLTAXホームページをご覧ください。

税率

|

税率 (1,000本あたり) |

平成30年4月1日から | 平成30年10月1日から | 令和元年10月1日から | 令和2年10月1日から | 令和3年10月1日から |

|---|---|---|---|---|---|

|

製造たばこ (旧3級品以外) |

5,262円 | 5,692円 | 5,692円 | 6,122円 | 6,552円 |

|

製造たばこ (旧3級品)

|

4,000円 | 4,000円 |

5,692円 (特例税率廃止) |

※旧3級品製造たばこ(エコー・わかば・ゴールデンバット・しんせい等)については、特例税率が適用されていましたが、平成28年4月から段階的に引き上げられており、令和元年10月以降、他の紙巻たばこと同じ税率になります。

※加熱式たばこについては、平成30年10月より、重量を紙巻たばこの本数に換算する方式から、重量及び価格を紙巻たばこの本数に換算する方法になりました。平成30年10月1日から、令和4年10月1日までの間で5段階に分けて移行されます。

市町村たばこ税の手持品課税について

たばこ税関係法令の改正によるたばこ税の税率引き上げに伴い、たばこ税の「手持品課税」が実施されます。手持品課税は、卸売販売業者等の方が引き上げ日の午前0時現在に、販売のために紙巻たばこを一定本数以上所有する場合に、税率の引き上げに相当する額を卸売販売業者等に申告及び納税をしていただくことをいいます。