個人住民税は特別徴収でお納めください

従業員を雇用する事業主(給与支払者)は、従業員等の給与から個人住民税を特別徴収(給与から差し引き)していただくことになっています。

地方税法の趣旨に基づく個人住民税の適正・公平な課税と徴収を行うとともに、従業員の方々の利便性向上のため、事業主(給与支払者)の皆さまには、法令に基づく適正な個人住民税の特別徴収(給与からの差し引き)の実施をお願いします。

《事業主の皆さまへ》

所得税は源泉徴収しているけれど、個人住民税は給与から徴収していないということはありませんか?

《従業員の皆さまへ》

個人住民税は毎月の給与から差し引き(特別徴収)されていますか?

北杜市の取組み(山梨県及び県内市町村と連携した取組みの強化)

県と市町村では、法令の規定どおり、理由のない普通徴収を認めないなど、給与所得者に係る個人住民税の特別徴収の徹底を強化してまいります。

- 県内全ての市町村で、普通徴収の従業員がいる事業所について、給与支払報告書の提出時(平成26年1月から)に「普通徴収への切替理由書」を添付していただきます。

- 今後も普通徴収が認められるのは、次のA~Fの項目に該当する場合に限られます。

A.総受給者数(専従者・乙欄・退職者を除いた合計)が2人以下

B.他の事業所で特別徴収・普通徴収として扱う乙欄該当者

C.毎月の給与が少なく、税額が引けない

D.給与の支払い期間が不定期(例:給与の支払いが毎月ではない)

E.普通徴収として扱う事業専従者(個人事業主のみ該当)

F.退職者・退職予定者(5月末日まで) - 上記のA~Fの項目に該当しない場合について平成26年5月から、市の計画に沿って順次、特別徴収の指定(税額決定通知の送付)をさせていただきます。

個人住民税の給与からの特別徴収制度について

個人住民税の特別徴収とは、事業主の皆さまが国の所得税と同様に特別徴収義務者として、納税義務者に支払う給与から毎月徴収し、納税義務者の住所地の市町村に納入していただく制度です。

所得税の源泉徴収義務がある(※)事業主は、短期雇用者、アルバイト・パート、役員等を含む全ての従業員から、原則、個人住民税を特別徴収していただくことが、法令により義務付けられています。(地方税法第321条の4)

※従業員を雇用する事業主は、所得税の源泉徴収義務者になります。(所得税法第183条)

なお、事業主や従業員の意思で特別徴収するかどうかを選択することはできません。

特別徴収の対象となる従業員等について

特別徴収の対象となる従業員等は、次のいずれにも該当する方になります。

- 前年中に給与等の支払いを受けた方(前職など他の支払者の給与等を含む)

- 毎年4月1日現在に在職する従業員等(短期雇用者、アルバイト・パート、役員等を含む)

※従いまして、前年中に他の会社等から給与等の支払いを受けていた新規雇用者等についても、4月1日現在に在職する会社等において特別徴収の対象になります。

年度途中でも特別徴収へ切り替えることができます

個人住民税の特別徴収は年度途中でも普通徴収(従業員本人による納付)から特別徴収へ切り替えることができますのでご協力をお願いします。

給与支払報告書の提出について【全ての従業員等について提出が必要です】

従業員を雇用する事業主は、法人・個人を問わず、前年中に給与(給料、賃金、賞与、俸給など)を支払った従業員(短期雇用者、アルバイト・パート、役員等を含む)のうち、次のいずれかに該当する全員について、給与支払額の多少にかかわらず、給与支払報告書(総括表・個人別明細書)を提出することが法令により義務付けられています。(地方税法第317条の6)

- 1月1日現在の在職者のうち、同日現在に北杜市にお住まいの方

- 前年中の退職者のうち、退職日現在に北杜市にお住まいの方

※退職者のうち、退職年の給与支払額が30万円以下の場合は、給与支払報告書の提出を省略できることになっていますが、適正課税のため、提出にご協力くださいますようお願いします。

- 所得税の源泉徴収税額がない方や、年末調整をしない方、個人で所得税の確定申告をされる方や、個人事業主が支払う事業専従者給与についても、給与支払報告書の提出が必要です。

- 給与支払報告書は、個人住民税の課税の根拠となる重要な書類ですので、正しく記入のうえ、必ず提出してください。

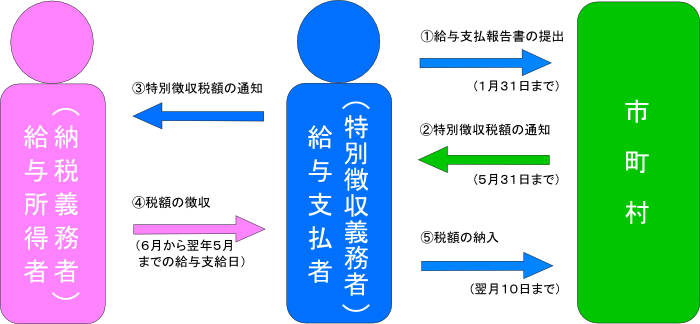

特別徴収の方法による納税のしくみ

- 毎年1月31日までに、北杜市へ従業員(短期雇用者、アルバイト・パート、役員等を含む全員)の給与支払報告書を提出していただきます。

- 提出された給与支払報告書などにより、北杜市において個人住民税額を計算し、毎年5月31日までに給与支払者(特別徴収義務者)へ特別徴収税額を通知します。

- 給与の支払いを受けている納税義務者に対し、特別徴収義務者から特別徴収税額の通知をしていただきます。

- 特別徴収税額決定通知書に記載された税額を月々の給与から差し引いて徴収いただきます。(6月から翌年5月までの給与支給日)

- 徴収いただいた税額を翌月の10日までに北杜市に納入していただきます。

※所得税のように、給与支払者が税額を計算する必要はありません。

特別徴収に関する手続き等について

特別徴収事務の手続きなどの詳細については、特別徴収の仕組みと事務取り扱いについてをご覧ください。

なお、よくあるお問い合わせなどは、個人住民税(給与所得に係る特別徴収)に関するQ&Aをご覧ください。

特別徴収のメリット

従業員(納税義務者)のメリット

個人住民税を特別徴収に切り替えることで、従業員の方々に、次のようなメリットがあります。事業主の皆さまへのご理解とご協力をお願いします。

- 従業員一人ひとりが金融機関等へ納付に出向く手間を省けます。

- 年税額を12回に分けて支払うため、納期が年4回である普通徴収より、1回あたりの負担が少なくなります。

- 月々の給与等の支払いの際に差し引かれるため、納め忘れがありません。

事業主(給与支払者)のメリット

事業主の皆さまには、所得税のように、税額の計算や年末調整をする手間はかかりません。税額計算は市町村で行い、従業員ごとに税額を通知します。

また、従業員が常時10人未満の場合は、市町村長の承認を受けることで、年12回の納期を年2回とする、納期の特例制度があります。

その他、特別徴収の手続きにおいては次のような利便性があります。

- 特別徴収の関連手続きについて、インターネットを利用した電子申告により簡単に行うことができます。

- 金融機関によっては住民税特別徴収代行サービスを提供している場合もあり、金融機関の窓口に出向くことなく、納付することができます。(※)

※サービスの有無及び詳細については、お取引先の金融機関等にお問い合わせをお願いします。